理财业务包括

不同类型,包括个人理财和机构理财。个人理财是指个人通过投资和管理资金来实现财务目标,而机构理财是指机构通过管理其他人的资金来获取收益。

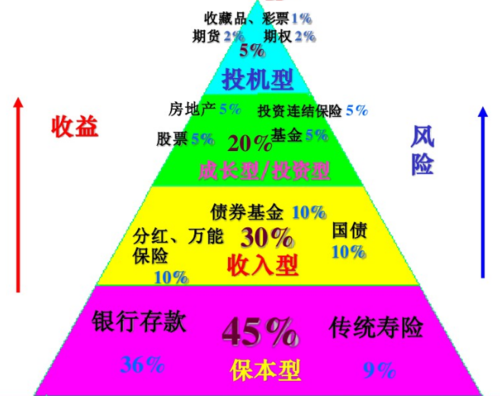

个人理财可以包括以下几种类型:

1. 储蓄和存款:这是最常见和最基本的理财方式,通过将闲置资金存入银行或其他金融机构,获得固定的利息收入。

2. 投资基金:投资基金是一种集合投资方式,通过购买基金份额来间接购买证券、股票、债券等金融资产,由专业基金经理进行管理。

3. 股票投资:购买公司股票,成为公司的股东,并分享公司增值和分红的收益。

4. 债券投资:购买发行的债券,成为债权人并获取固定的利息收入。

5. 房地产投资:购买房地产作为投资资产,通过租金收益或资产增值获利。

6. 保险投资:购买保险产品,通过支付保费获取保险保障和投资回报。

机构理财主要包括以下几种类型:

1. 公募基金:由证券投资基金管理人发行的,允许公众认购或申购的开放式基金。

2. 私募基金:不向公众发行,在一定范围内募集资金的基金,通常以资格认定的投资者为目标。

3. 银行理财:由商业银行发行的理财产品,多种类型的投资工具组合而成,通常包含低风险和固定收益的产品。

4. 信托投资:通过信托公司组织,向受托人委托管理资金,实现资金保值增值的投资方式。

5. 保险资金投资:由保险公司通过保费收入形成的资金,在符合法律法规和公司投资政策的范围内进行投资运作。

无论是个人理财还是机构理财,都需要根据自身的风险承受能力、投资目标和时间等因素进行选择和配置。理财需要建立长期的投资规划,控制风险,避免盲目跟风和投机行为。建议投资者在理财过程中保持合理的风险预期,多元化投资,避免过度集中投资于某一行业或资产类别,同时关注投资产品的透明度和费用情况,选择具备良好信誉的金融机构和投资产品。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

域臻

这家伙太懒。。。

- 暂无未发布任何投稿。