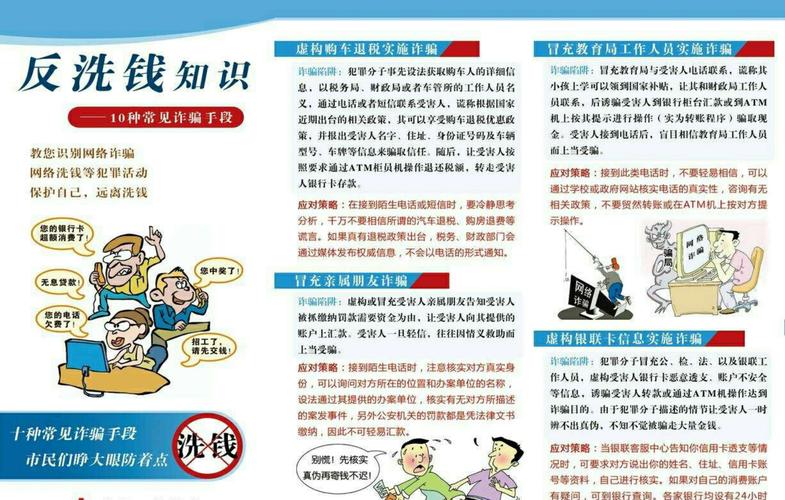

理财业务洗钱风险

银行理财潜在洗钱风险及防范措施

1. 潜在洗钱风险的定义

洗钱是指将来自非法活动的资金通过各种手段掩饰合法性的过程。银行理财业务涉及大量资金的流动,因此也存在潜在的洗钱风险。

2. 洗钱风险来源

银行理财业务中存在以下潜在洗钱风险来源:

资金来源不明确:客户资金来自非法渠道,如走私、贩卖毒品等;

高风险国家和地区:来自高风险国家或地区的客户可能与洗钱活动有关;

复杂交易结构:客户通过复杂的交易结构掩盖资金流向的真实目的;

大额现金交易:大额现金交易容易隐藏资金来源;

匿名账户:开设匿名账户可隐瞒客户身份。

3. 防范措施

银行应采取以下措施来防范银行理财业务中的洗钱风险:

3.1 客户尽职调查

制定明确的客户尽职调查规定,对每位客户进行全面的尽职调查;

在开立客户账户时,核实客户的身份信息和资金来源,并保留相关证明文件;

根据不同客户的风险评估结果,分类管理客户,并进行定期复核。

3.2 监测交易活动

建立有效的交易监测系统,对异常交易进行监测和识别;

制定风险提示指标,识别可疑交易模式,如频繁小额交易、大额现金交易等;

建立交易监测人员的培训机制,提高对可疑交易的敏感度和识别能力。

3.3 内部控制和风险管理

建立完善的内部控制制度,明确各岗位职责和权限;

设立专门的反洗钱部门,负责全面的洗钱防范工作;

定期进行内部风险评估和检查,修订和完善内部控制措施。

3.4 合规培训和员工教育

为银行员工提供反洗钱培训,提高员工对洗钱风险的认识和识别能力;

加强员工的合规教育,确保员工了解相关法律法规,遵循合规要求;

建立举报机制,鼓励员工主动报告可疑交易或行为。

4. 长期监测和更新

银行应建立长期监测机制,不断更新洗钱风险防范措施,并根据监测结果和新出现的洗钱手段及时调整和完善防范措施。

总结

银行理财业务存在潜在的洗钱风险,但通过客户尽职调查、交易监测、内部控制、员工教育等一系列防范措施,银行可以有效地减少洗钱风险。银行应建立长期监测机制,不断更新防范措施,以适应日益复杂的洗钱手段。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

一夕

这家伙太懒。。。

- 暂无未发布任何投稿。